Wat is de CSRD?

De Europese Unie wil in 2050 klimaatneutraal zijn en in dat kader is de Europese Green Deal gesloten. Uit de Green Deal volgen verschillende beleidsinstrumenten. Eén van die instrumenten is de CSRD, die bedrijven verplicht te rapporteren over hun impact op mens en milieu. De CSRD moet ervoor zorgen dat er transparante, duidelijke en vergelijkbare informatie komt over duurzaamheid in de rapportage van bedrijven. Ook wordt met de verplichting om hierover te gaan rapporteren, een duurzamere organisatiestrategie gestimuleerd. In samenhang met de CSRD zijn de European Sustainability Reporting Standards (ESRS) vastgesteld, waarin precies wordt omschreven waarover gerapporteerd moet worden.

De CSRD is een vervolg op de bestaande Europese richtlijn rondom duurzaamheidsverslaglegging: de Non-Financial Reporting Directive (NFRD). CSRD zal deze richtlijn vervangen. De NFRD geldt voor bedrijven van openbaar belang (banken, verzekeraars, beursgenoteerde bedrijven) met meer dan 500 werknemers. Deze moeten nu al rapporteren over duurzaamheid. De CSRD en ESRS maken de regels hiervoor veel specifieker en uitgebreider.

Een ander wetgevingsinstrument dat aanvullend is op de CSRD is de Corporate Sustainability Due Diligence Directive. Meer hierover is in dit bluepaper te vinden.

Op wie is de CSRD van toepassing en vanaf wanneer?

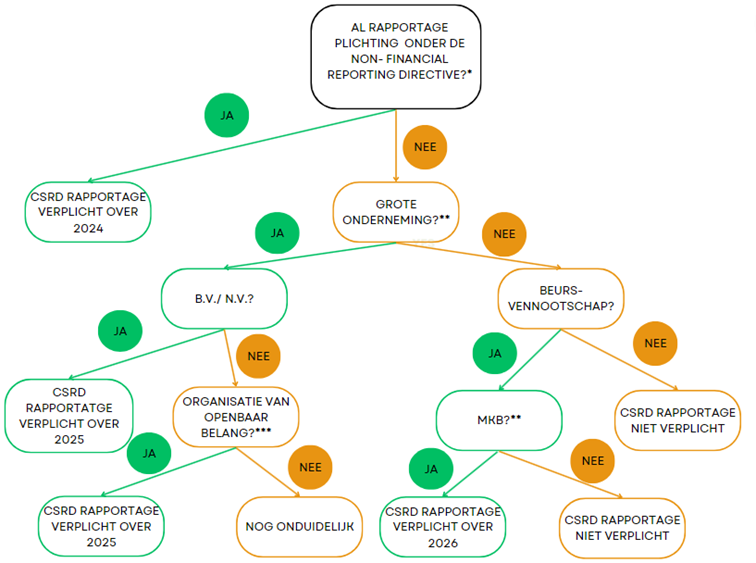

De CSRD-rapportageverplichting wordt gefaseerd ingevoerd. In het onderstaande beslisschema kun je zien of én wanneer CSRD-rapportage voor jouw organisatie verplicht wordt.

* Rapportage onder de Non-Financiel Reporting Directive is verplicht voor bedrijven van openbaar belang (zoals banken, verzekeraars, beursgenoteerde bedrijven) met meer dan 500 werknemers.

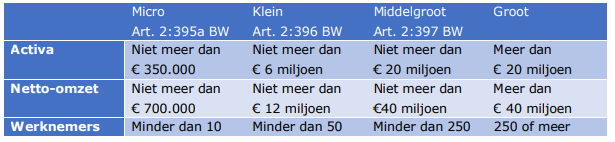

** Om te bepalen of je als een grote onderneming of mkb-onderneming kwalificeert, gelden de onderstaande criteria. Een onderneming valt in een categorie wanneer twee achtereenvolgende boekjaren een tenminste twee van de drie criteria wordt voldaan.

*** Banken, verzekeraars en beursgenoteerde bedrijven.

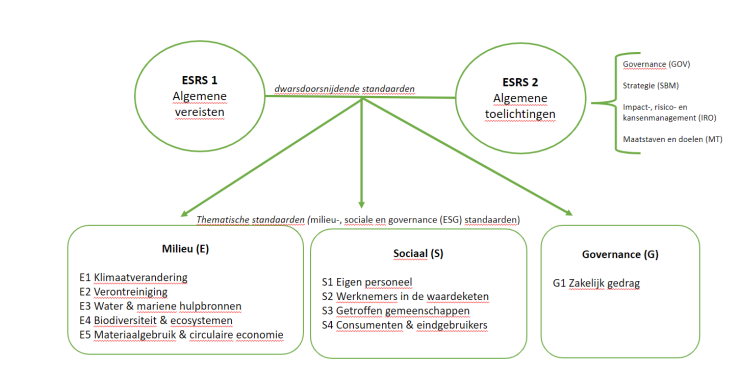

Waarover moet de organisatie precies gaan rapporteren?

De ESRS bepalen de vereisten voor duurzaamheidsrapportage onder CSRD. Het gaat om de onderstaande onderdelen.

Daarbij geldt dat organisaties alleen dienen te rapporteren over de thema’s die materieel zijn op basis van de dubbele materialiteitstoets. Het gaat dan om de mogelijke financiële impact van duurzaamheidsthema’s óp de onderneming in samenhang met de impact van de onderneming op de omgeving op bepaalde thema’s.

Rapporteren onder de CSRD wordt voor mijn onderneming niet verplicht, waarom moet ik mij dan toch in de regelgeving verdiepen?

Ook wanneer jouw organisatie niet verplicht wordt te rapporteren onder de CSRD is het belangrijk je in de regelgeving te verdiepen. Bedrijven die hier wel onder vallen zullen, om te voldoen aan hun verplichtingen, namelijk informatie op gaan halen uit de toeleveringsketen. Het is dus belangrijk om te weten of je producten levert aan een partij die moet gaan voldoen aan de CSRD. Zo ja, dan zul je op tijd in kaart willen krijgen wat deze partij van jou als leverancier zal gaan vragen en verwachten. Ook is het belangrijk om de doelen die deze partij stelt goed in beeld te hebben, zodat jouw organisatie hierop in kan spelen. Als een CSRD-plichtige organisatie bij jouw organisatie niet de juiste informatie kan ophalen, bestaat de kans dat die organisatie in de toekomst niet meer bij jou wil afnemen. Een goede voorbereiding is dus ook voor niet CSRD-plichtige ondernemingen heel belangrijk.

Welke kansen biedt de CSRD voor mijn organisatie?

De CSRD is een rapportageverplichting. Je rapporteert over wat de organisatie heeft gedaan in een boekjaar en hoe dat zich verhoudt tot de doelen. Voor organisaties die rapportageplichtig worden onder de CSRD zijn er ook kansen. Ten eerste biedt het, voorzover dit nog beperkt op de agenda stond, een mooie gelegenheid om te gaan werken aan een visie en heldere doelen te stellen op het gebied van de impact van de organisatie op mens en milieu. Door niet alleen te werken vanuit de rapportageplicht, maar door juist te kijken naar wat de organisatie wil zijn en waar zij voor wil staan op dit gebied kunnen echte stappen worden gezet naar een duurzamere bedrijfsvoering. Daarnaast maken de duidelijke rapportagestandaarden dat het makkelijker wordt om organisaties te vergelijken op hun prestaties op het gebied van mens en milieu. Er mag in een duurzaamheidsverslag niet meer aan ‘cherry picking’ worden gedaan en dat maakt dat organisaties die echt een stapje extra zetten dit ook beter kunnen laten zien en hun positie in de markt hiermee kunnen verbeteren. Als laatste biedt het de mogelijkheid om de keten meer te stimuleren om te verduurzamen en zo samen verder te komen.

Voor organisaties die niet rapportageplichtig zijn biedt de CSRD ook kansen. Ook hier geldt dat organisaties die net dat stapje extra zetten op het gebied van mens en milieu en dit ook goed kunnen aantonen, bij afnemers die CSRD plichtig zijn een streepje voor kunnen krijgen. Door goed in te spelen op de materiële thema’s in de markt en door het inrichten van data op zo’n manier dat die transparant en makkelijk te delen is, kan een organisatie tegemoet komen aan wat afnemers hierin zoeken. Ook biedt het gelegenheid om met een afnemer in gesprek te gaan over acties en verbintenissen op de langere termijn om samen duurzaamheidsdoelen te behalen.

Hoe kan ik het beste aan de slag gaan met CSRD?

Als jouw organisatie verplicht wordt om te rapporteren onder CSRD is het raadzaam om een kennispartij in te schakelen om bij de voorbereidingen te helpen. Over het algemeen geldt dat het nodig is om eerst de materiële thema’s in beeld te brengen via een materialiteitsanalyse. Vervolgens kan een GAP analyse gedaan worden om vast te stellen wat er nog nodig is om op deze thema’s te voldoen aan de CSRD verplichtingen en kan hiervoor een roadmap worden opgesteld.

Voor organisaties die verwachten indirect te maken te krijgen met CSRD is het verstandig om voor grotere afnemers vast te stellen of zij CSRD plichtig zijn en navraag te doen of zij hun materiële thema’s al in beeld hebben en al weten wat zij daarover zullen gaan vragen. Weten ze dat laatste nog niet, dan is het raadzaam voor de organisatie om in ieder geval alvast zelf in kaart te brengen welke informatie er beschikbaar is over deze materiële thema’s en wat ontbreekt.

Waar vind ik meer informatie?

Er zijn heel veel organisaties die assisteren bij CSRD implementatie of informatie daarover verstrekken.

- Uitgebreide Q&A vanuit de SER en de Raad voor de Jaarverslaglegging

- Webinars over CSRD vanuit de SER

- MVO Nederland deelt beknoptere informatie

- Podcast over de CSRD, een stukje CSDDD, de impact op rapportageplichtige organisaties en de impact die het mogelijk gaat hebben op mkb'ers in de keten

Wat doet Tuinbranche Nederland?

Vanuit Tuinbranche Nederland verstrekken we momenteel vooral informatie over de CSRD. Er zijn veel specialisten op dit gebied en een specialisten rol hierin zien wij voor onszelf dan ook niet weggelegd. Ondertussen houden we de ontwikkelingen wel in de gaten en kijken we waar we als branchevereniging kunnen aanhaken of leden kunnen aanhaken bij initiatieven op bijvoorbeeld het gebied van het bepalen van sector materialiteit en formats voor rapportage. Mochten er vanuit de leden vragen of tips zijn dan horen wij die graag.